Todos nós já experimentamos, em algum momento, o peso avassalador das dívidas. A sensação de estar preso em um ciclo interminável de pagamentos, sufocado pela pressão financeira, é uma experiência desgastante e desanimadora. As dívidas podem se infiltrar silenciosamente em nossas vidas, corroendo nossa tranquilidade e minando nossos sonhos.

Com cerca de 78,3% de famílias endividadas no Brasil, vê-se a necessidade de soluções financeiras para orientar e educar a população sobre o jeito certo de se organizar financeiramente. Se você está buscando por passos para sair da dívida e escapar desse labirinto financeiro, não sinta-se sozinho. Milhões de pessoas em todo o mundo enfrentam desafios similares e estão procurando maneiras eficazes de recuperar o controle de suas finanças.

A boa notícia é que esse desafio pode se transformar em motivação, e existem ações concretas que você pode adotar como passos para sair da dívida.

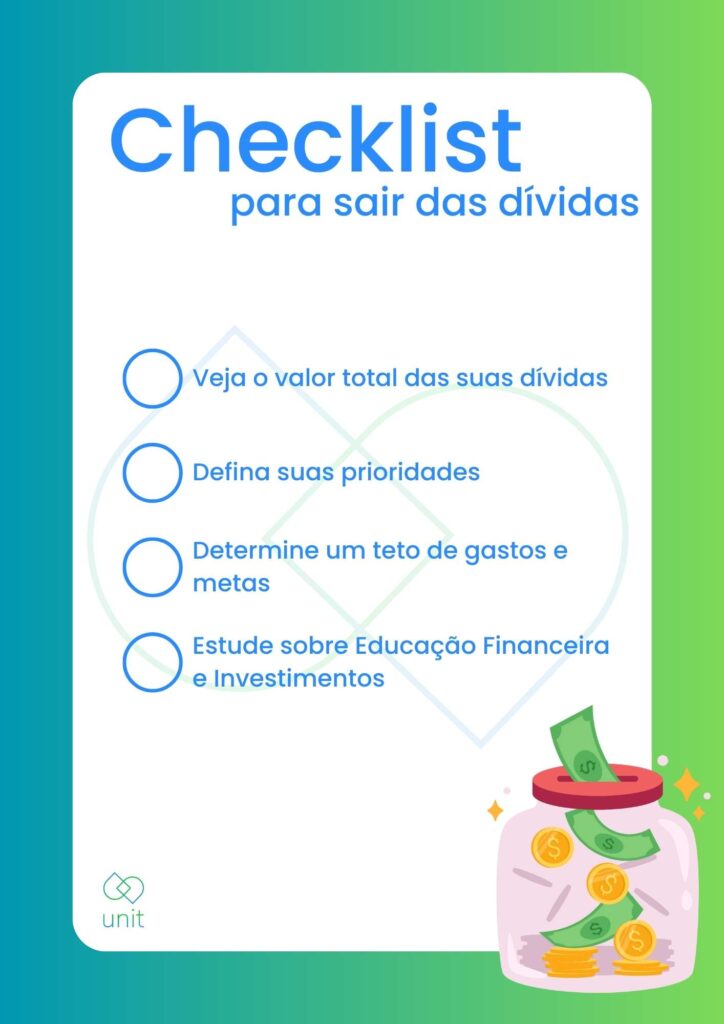

4 passos para sair da dívida

Confira algumas atitudes que você pode implementar para recuperar a sua liberdade financeira, independente do valor que está devendo.

1 – Veja o valor total de suas contas

Ao organizar o valor total das suas contas, você pode ter uma visão clara do seu dinheiro, quanto está entrando, quanto está saindo, e para onde vai. Isso ajuda a controlar melhor seus gastos e a tomar decisões financeiras mais informadas.

Saber exatamente a quantia que você tem disponível ajuda a planejar seus gastos futuros, como pagamentos de contas, investimentos, viagens, entre outros. Quando você sabe a quantidade disponível e para onde está indo, é mais fácil evitar gastar mais do que pode e acabar acumulando dívidas desnecessárias.

Identifique oportunidades e organize suas contas, isso ajudará a reconhecer áreas onde está gastando mais do que deveria e encontrar maneiras de economizar, como cortar gastos desnecessários ou negociar contas com fornecedores.

Entender o valor das contas também está no topo dos passos para sair da dívida porque mostra quais contas devem ser pagas primeiro, e serão as suas prioridades.

2 – Analise quais são suas prioridades

Seja com as dívidas que precisam ser pagas, ou os passos que virão depois, definir prioridades ajuda a traçar objetivos mais realistas e alinhados com a sua situação. Isso organiza melhor a sua energia, e cria pequenas metas que, ao serem vencidas, trazem motivação para buscar desafios maiores.

A prioridade número um pode ser renegociar o valor com um banco ou operadora de cartão, por exemplo, interrompendo o aumento dos juros e controlando melhor a dívida. Outra opção é quitar alguma conta de valor mais baixo que você pode pagar hoje, e tomar isso como o ponto de partida para vencer as outras.

Você ainda pode adotar a estratégia da avalanche, juntando para eliminar as dívidas que possuem taxas de juros mais altas – e vão se tornar despesas maiores a cada dia. A escolha é sua, mas alguma dessas prioridades deve ser adotada.

3 – Defina um teto de gastos e metas

Definir um teto de gastos e estabelecer metas financeiras claras é um passo essencial para sair das dívidas e recuperar o controle da sua situação financeira. Essas estratégias ajudam a criar um plano realista, estabelecendo limites para seus gastos e direcionando seus esforços para alcançar objetivos específicos.

Ao definir um teto de gastos, você estabelece um limite para suas despesas mensais, garantindo que elas não excedam sua renda disponível. Isso requer uma análise cuidadosa dos seus hábitos de consumo e a disposição de fazer ajustes e cortes onde necessário.

Um modelo comum para organizar a sua renda é reservar 50% do valor total para despesas necessárias – aluguel, energia, supermercado, transporte e afins. Outros 30% são dedicados a gastos complementares, como sair para jantar, comprar roupas novas ou assinar uma plataforma de streaming.

Os 20% restantes serão alocados à redução das dívidas, até que você se livre delas. Quando isso acontecer, o valor pode ser reservado para as futuras parcelas do cartão de crédito, construir a sua reserva de segurança, ou investir em novas fontes de renda.

É claro que esses números não são leis, algumas pessoas tem um aluguel mais caro ou um gasto maior com transporte que não se encaixam nos 50%, por exemplo. Isso significa que será preciso fazer ajustes em outras áreas, reduzindo os gastos complementares até que a situação se torne mais favorável.

4 – Estude Educação Financeira

Estudar educação financeira é crucial, e deve ser encarado como um dos passos para sair das dívidas, além de evitar cair em novas no futuro. Ao adquirir uma compreensão sólida de conceitos financeiros básicos e desenvolver habilidades de gerenciamento de dinheiro, você estará equipado para tomar decisões mais informadas e conscientes.

Essa contribuição pode ser vista em diversas frentes:

Orçamento e planejamento financeiro: Você aprenderá a acompanhar suas despesas, priorizar seus gastos, estabelecer metas financeiras realistas e controlar seu dinheiro de forma mais eficiente. Com um orçamento bem planejado, poderá destinar mais recursos para o pagamento de dívidas existentes e evitar a acumulação de novas.

Compreensão dos juros nas dívidas: Também vai saber como calcular e comparar taxas de juros, e as estratégias para pagar dívidas de forma mais eficiente. Essa compreensão ajuda a evitar empréstimos com taxas de juros abusivas e a adotar uma abordagem mais cautelosa em suas decisões financeiras.

Desenvolvimento de hábitos de consumo saudáveis: Diferenciando necessidades e desejos, e comprando itens com base em seu valor real, sem as tentações do consumismo, você pode controlar seus gastos e evitar o acúmulo de novas dívidas.

Investimentos e planejamento para o futuro: Estudar educação financeira também inclui aprender sobre investimentos e planejamento para o futuro. Você entenderá conceitos como poupança, investimentos de longo prazo e diversificação de portfólio. Ao aplicar esse conhecimento, pode criar uma base financeira sólida e estar preparado para emergências, evitando assim a necessidade de recorrer a dívidas em momentos difíceis.

Todos esses conteúdos estão disponíveis em soluções acessíveis de educação financeira, como os cursos que oferecemos pela Unitflix, e as dicas enviadas diretamente pelo Finanzap. Além disso, com serviços de consultoria financeira, você também pode obter um direcionamento mais específico, de acordo com a sua situação.

Através desses novos conhecimentos, e das mudanças que você vai implementar com esses passos para sair da dívida, será possível ter mais controle sobre o dinheiro, se afastar do vermelho e começar a juntar para realizar os seus sonhos.